导语

2021 年 8 月,教育行业共发生 23 起融资事件,融资总金额为 10.35 亿元,其中,最大的一笔融资来自综合性教育集团商鲲教育获得的 3 亿元战略融资,其业务涉足职业教育、幼儿教育、基础教育、普通高等教育以及教育研究等多项业务。双减政策发布的第二个月,融资事件数量与上月(25 起)相近,融资总金额相比上月(15.132 亿元)减少了近三分之一。与 2020 年同期(17 起融资事件、28.7 亿元总金额)相比,融资事件数量更多,但融资总金额减少了近三分之二。

(注:按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取 300 万来计算;数千万融资取 3000 万来计算;另外,保守起见,近千万融资我们取 600 万来计算,近千万美元则取 600 万美元即 3600 万人民币来计算;千万级指 1000 万;近亿元指 6000 万;上亿元指的是 1 亿元。附:融资时间以媒体披露时间计算)

01

融资轮次

数据显示,在 8 月份的融资轮次分布中,战略融资事件有 8 起,在所有融资轮次中数量最多,占总融资事件数量的 34.8%,融资数量排在二、三位的分别是天使轮和 Pre-A 轮,分别为 6 起和 4 起,股权融资和 A 轮融资各有 2 起,B 轮融资数量仅有 1 起。从融资轮次数量分布来看,现阶段教育行业的融资事件以早期融资为主,处于早期融资阶段的项目有 18 个,占融资事件数量总量的 78.3%。

02

地域分布

从地域分布来看,北上广仍然是融资项目的主要发生地域,占总融资事件的 65.2%,其中北京 6 起,广东 6 起,上海 3 起。浙江在地域分布上位列第三,发生了 4 起融资事件。陕西、河南、江苏三地的融资事件较少,分别为 2 起,1 起,1 起。

03

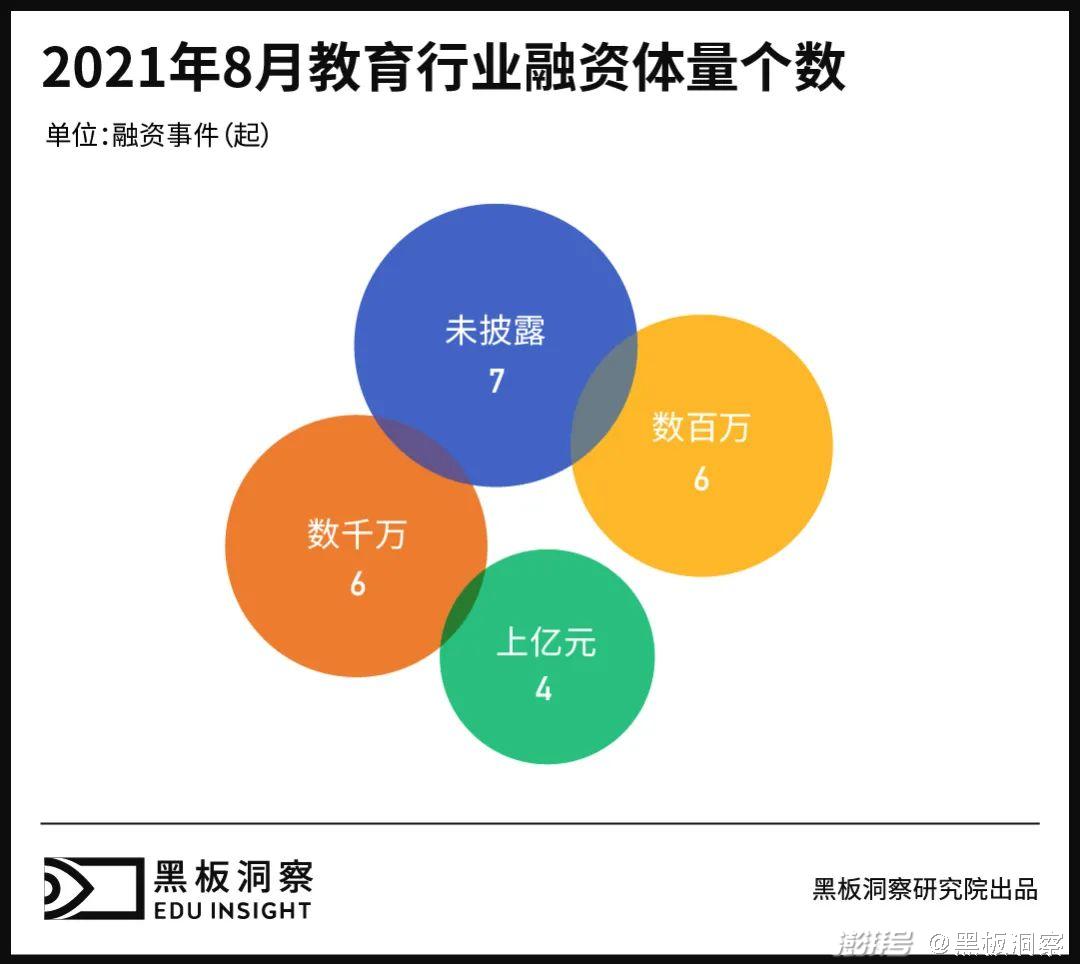

融资体量

从融资体量上看,8 月融资总金额相比 7 月减少了三分之一左右,从 15.132 亿元减少到 10.35 亿,跌幅为 31.6%。8 月的融资体量中,除去 7 起未披露具体金额的融资事件,百万级与千万级的融资事件数量持平,皆为 6 起,上亿元 4 起。总体融资金额数量分布较为均衡。

4 起上亿元的融资事件中,综合性教育集团商鲲教育获得了金额最多的 3 亿元战略融资,其业务涉足职业教育、幼儿教育、基础教育、普通高等教育以及教育研究等多个领域。其他 3 起融资事件分别是在 Pre-A 轮次中获得 1.2 亿元的中企悦动圈、在 B 轮中获得 2 亿元的润德教育,以及在战略融资轮次中获得数千万美元的好多兴趣班,这三个项目分别主打 AI 智慧校园平台、医药培训机构、少儿兴趣班优选平台,涵盖智慧教育、职业教育、素质教育领域。

04

细分领域

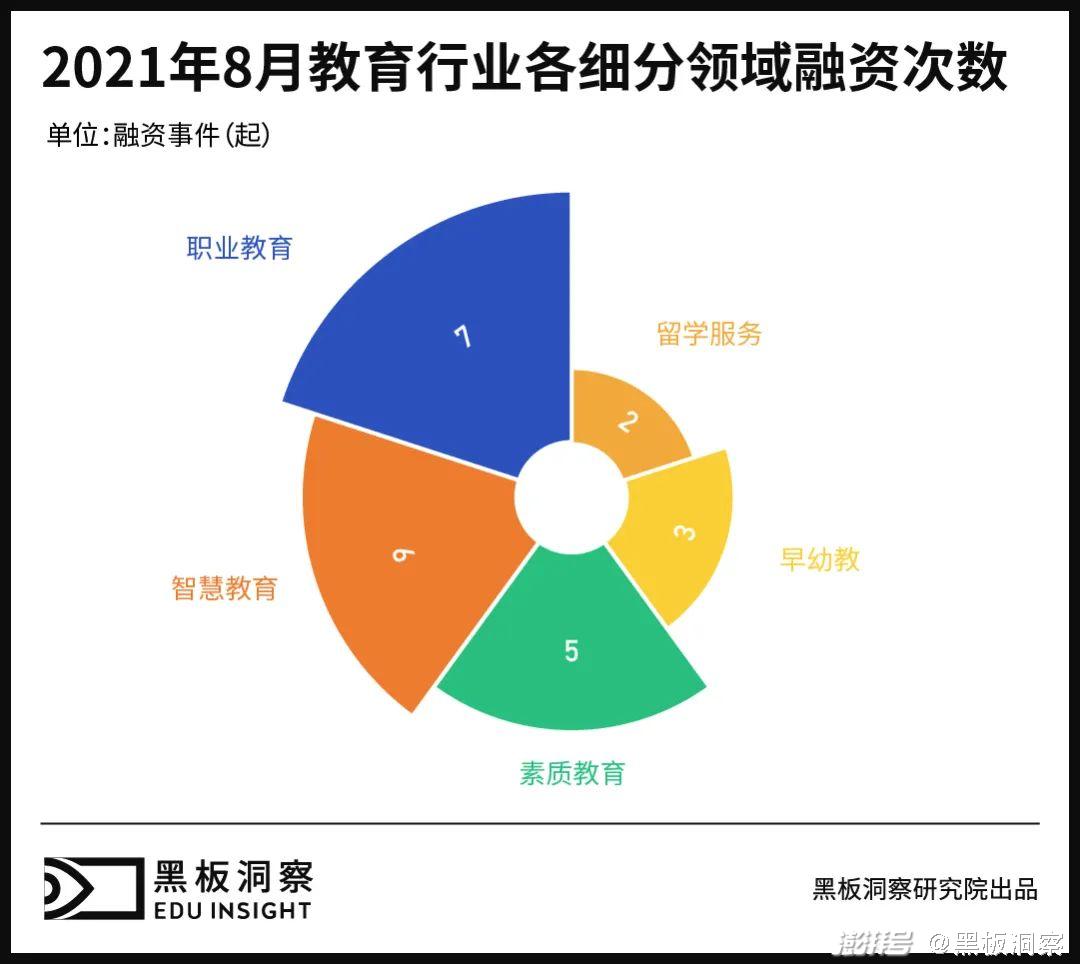

8 月的融资事件细分领域中,职业教育赛道的融资事件以 7 起占据榜首,智慧教育赛道次之,有 6 起融资事件,素质教育赛道位列第三,发生了 5 起融资事件,早幼教有 3 起,留学服务领域最少,只有 2 起融资事件。

双减政策发布后的第二个月,K12 学科培训及其相关领域的融资完全销声匿迹,政策未有波及的素质教育、职业教育、智慧教育等赛道则受到资本关注。素质教育方面,5 起融资事件总计 2.59 亿,占教育行业融资总金额的 25.8%;职业教育方面,7 起融资金额总计 5.95 亿,占融资总金额的 57.5%。素质教育和职业教育两个领域拿到了 8 月份教育行业 82.5% 的融资金额。

此外,在智慧教育赛道,7 月以来,多家教育企业相继发布智慧教育硬件产品,面向学校和政府,主打智慧教育解决方案、AI 智能教育的智慧教育相关企业也尤其热门,受到资本青睐。智慧教育赛道 6 起融资事件中,仅披露了 2 起,但每起都在 1 亿元左右。

05

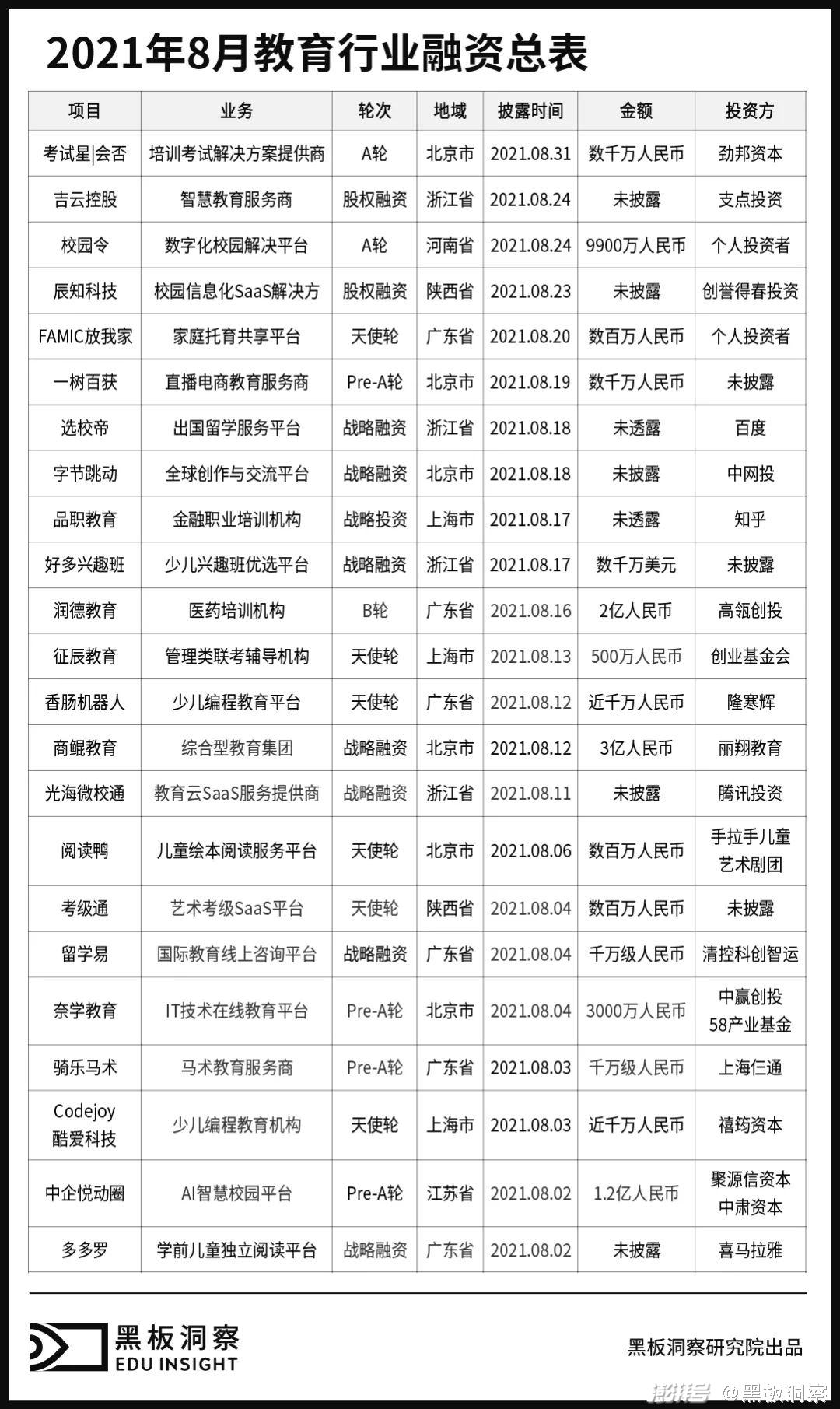

总表

结语

纵观 8 月份教育行业的融资情况,融资事件的数量仍然保持在 20 起左右的数量上,但融资体量明显下降,相比 7 月的 15.132 亿,8 月融资总金额缩水至 10.35 亿,跌幅为 31.6%。而在融资轮次分布上,处于早期融资阶段的事件有 18 起,占整体融资事件数量的 78.3%,8 月份教育行业的融资偏向于早期阶段,融资事件则主要集中于职业教育、智慧教育、素质教育三个类别上。无论是资本还是企业,都在短暂的惊慌后重振旗鼓,开始探索转型,转投或转做新的项目以适应政策的调整。